Origens: Como a Bolsa de Valores Foi Inventada

A Bolsa de Amsterdã não foi o primeiro lugar onde mercadores se reuniam para negociar. Mas em 1602, a Companhia Holandesa das Índias Orientais criou algo genuinamente novo: uma empresa cujas ações qualquer pessoa podia comprar e vender.

A versão popular da invenção da bolsa de valores vai mais ou menos assim: um grupo de mercadores holandeses, relutantes em arriscar suas próprias fortunas em uma única viagem de especiarias às Índias Orientais, teve a ideia de juntar seu dinheiro e vender ações ao público. Em 1602 abriu a Bolsa de Amsterdã, o sistema financeiro moderno nasceu, e o restante seguiu naturalmente.

Essa versão não está errada, exatamente. Apenas deixa de fora vários séculos de contexto que tornam o momento de 1602 ao mesmo tempo mais compreensível e mais genuinamente notável.

O problema que a bolsa de valores resolveu

O comércio de longa distância no período medieval e no início da era moderna era extraordinariamente lucrativo e extraordinariamente perigoso. Uma viagem de Lisboa às Ilhas das Especiarias no arquipélago indonésio podia levar dois anos e retornar com carga valendo dez vezes o seu custo — ou simplesmente não retornar. Navios naufragavam. Tripulações morriam de doenças. Piratas interceptavam cargas. Guerras fechavam portos. O mercador individual que financiava uma única viagem apostava tudo em uma única jogada.

A solução que os mercadores italianos desenvolveram nos séculos XII e XIII foi a commenda, uma parceria temporária em que um investidor fornecia capital e outro fornecia trabalho e expertise. Os lucros eram divididos quando a viagem terminava e a parceria era dissolvida. Isso repartia o risco, mas não criava nenhuma estrutura institucional permanente. Cada viagem exigia um novo acordo, novas negociações e um novo círculo de confiança.

Nos séculos XIV e XV, os bancos genoveses e florentinos haviam desenvolvido instrumentos mais sofisticados. Os monti — emissões de títulos públicos lastreadas em receitas municipais — eram negociados entre investidores nas cidades-estado italianas e estabeleceram o conceito de um mercado secundário líquido de instrumentos financeiros: era possível vender um título público a outra pessoa em vez de aguardar seu vencimento. Esse é o ancestral do mercado de títulos, e se mostrou bastante influente.

Os portugueses e espanhóis, financiando sua expansão oceânica nos séculos XV e início do XVI, usaram uma combinação de monopólio real, capital privado e financiamento da Igreja que funcionava, mas não democratizava o risco. A viagem de Colombo foi financiada pela Coroa espanhola. A de Vasco da Gama foi uma iniciativa estatal. Os lucros fluíam para os monarcas, não para acionistas.

Antuérpia: o primeiro prédio de bolsa

Antes de Amsterdã, havia Antuérpia. A Bolsa de Antuérpia, estabelecida por volta de 1531, foi o primeiro prédio construído especificamente como bolsa na Europa — um grande pátio onde os mercadores podiam se reunir diariamente para conduzir negócios sob um único teto. A palavra italiana "borsa", que significa bolsa, deu nome às bolsas europeias.

A bolsa de Antuérpia era real e importante. Mas não negociava ações de empresas. Os mercadores se reuniam ali para trocar letras de crédito, negociar futuros de commodities e transacionar títulos públicos. O local de encontro — a infraestrutura de um mercado secundário — já existia. O instrumento que tornaria tudo isso mundialmente famoso ainda não.

A primazia de Antuérpia chegou ao fim quando o saque espanhol da cidade em 1576 e a subsequente perturbação econômica empurraram sua comunidade financeira para Amsterdã, levando consigo sua expertise, suas redes e seus hábitos para o norte.

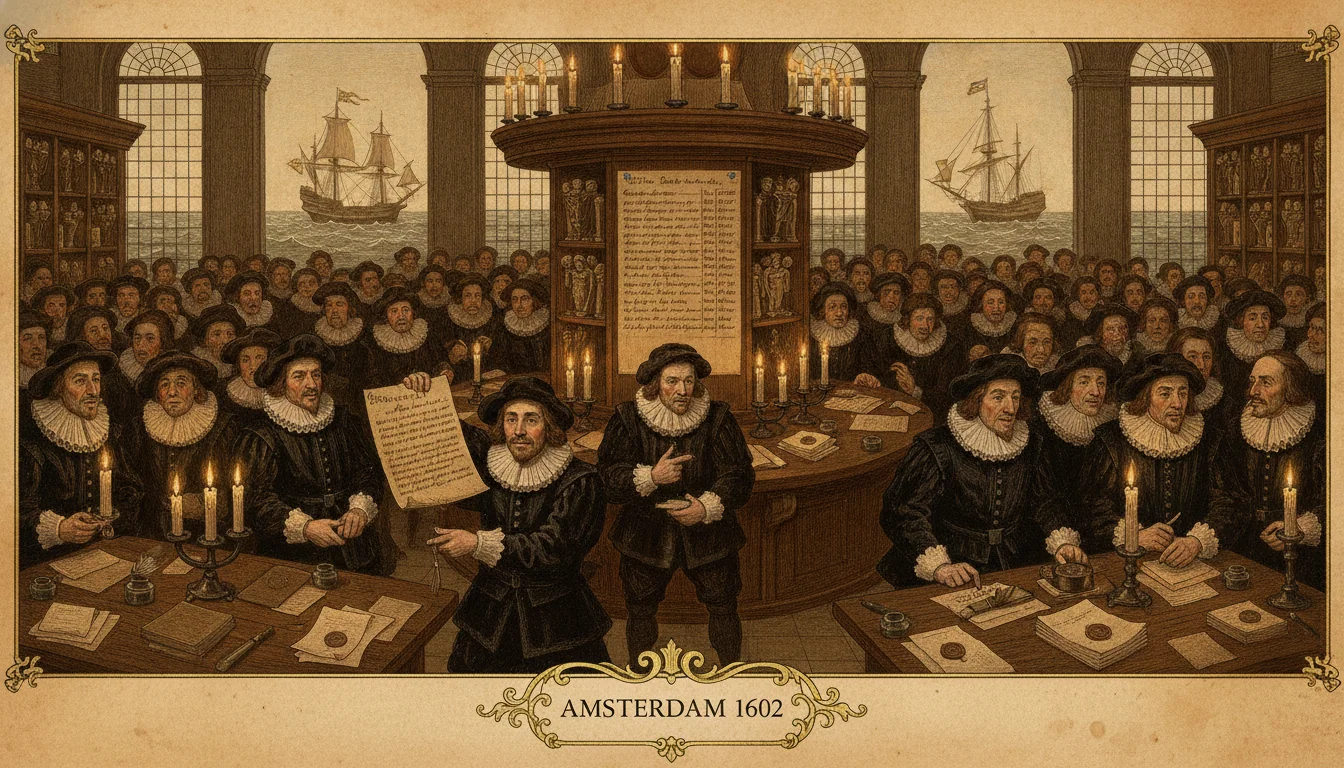

A Companhia Holandesa das Índias Orientais: o primeiro IPO

A Vereenigde Oost-Indische Compagnie, a VOC, foi constituída pelos Estados Gerais holandeses em 20 de março de 1602. Seu objetivo era conduzir o comércio com a Ásia, especificamente para desafiar a dominância portuguesa nas rotas das especiarias. A carta constitutiva concedia-lhe monopólio comercial na Ásia, o direito de celebrar tratados com governantes locais e a autoridade para construir fortalezas e recrutar exércitos.

O que diferenciava estruturalmente a VOC de tudo que havia existido antes era sua estrutura de capital. Ela emitiu ações a investidores em toda a República Holandesa por meio de uma subscrição pública. Mercadores, artesãos e viúvas em Amsterdã, Middelburg, Delft e outras cidades podiam comprar ações em frações de apenas 3 florins, tornando-as genuinamente acessíveis a pessoas de posses moderadas, e não apenas aos mercadores mais ricos.

O capital total captado foi de aproximadamente 6,5 milhões de florins — uma soma enorme para os padrões da época, que eclipsava qualquer coisa que uma única família ou parceria poderia ter reunido. A Companhia Inglesa das Índias Orientais, fundada dois anos antes, em 1600, também era um empreendimento de capital compartilhado, mas sua estrutura era mais restritiva e suas ações menos facilmente negociáveis. O modelo da VOC era mais aberto e seu mercado secundário, mais ativo.

Crucialmente, as ações da VOC não estavam vinculadas a viagens individuais. A empresa era permanente. Ela não se dissolvia após cada expedição e não distribuía lucros; retinha capital entre as viagens, reinvestia os ganhos e pagava dividendos com base no desempenho geral. Os investidores que queriam sair não precisavam esperar o fim de uma viagem — podiam vender suas ações a outro comprador. Isso criou o mercado secundário que é a característica definidora de uma bolsa de valores.

As primeiras especulações e as primeiras regulações

A tinta na carta constitutiva da VOC mal havia secado quando os investidores encontraram maneiras de lucrar com as variações de preço das ações em vez dos dividendos. Já em 1609 — sete anos após a fundação — um mercador chamado Isaac Le Maire havia organizado o que os historiadores hoje reconhecem como a primeira conspiração de venda a descoberto registrada. Le Maire e seus associados venderam ações da VOC que não possuíam, apostando que poderiam recomprá-las mais tarde a um preço menor e embolsar a diferença.

Para fazer o preço cair, espalharam relatórios negativos sobre o desempenho da VOC. Os diretores da companhia peticionaram ao governo holandês. Em 1610, os Estados da Holanda emitiram uma proibição de venda a descoberto. A proibição foi amplamente ignorada, e a prática continuou sob a contabilidade criativa de operadores que a viam como uma característica natural de um mercado líquido.

O mesmo período produziu o primeiro livro dedicado inteiramente à especulação em bolsa: Confusión de Confusiones, escrito pelo mercador de Amsterdã Joseph de la Vega e publicado em 1688. O livro descreve contratos de opções, negociação de futuros, manipulação de mercado e a psicologia do comportamento de manada com uma sofisticação que soa surpreendentemente contemporânea. De la Vega compreendia que a bolsa não era meramente um lugar para comprar e vender, mas um mecanismo para precificar a incerteza, e reconhecia que esse mecanismo atraía tanto investidores genuínos quanto apostadores sofisticados. Sua observação de que os preços de mercado são movidos tanto pela expectativa e pelo medo quanto pelo valor subjacente não se tornou menos verdadeira nos séculos seguintes.

As tulipas e os limites da euforia

A tulipmania de 1636 a 1637 não foi um evento de bolsa de valores, mas utilizou a mesma infraestrutura. Contratos de bulbos de tulipa — acordos a termo para comprar ou vender variedades raras específicas a preços determinados — eram negociados nas tavernas e bolsas de Amsterdã. Os preços das variedades mais valorizadas, incluindo a Semper Augustus, subiram a níveis extraordinários antes de desabar em fevereiro de 1637.

A mania ilustra tanto o poder quanto a patologia dos mercados secundários líquidos. A infraestrutura de bolsa criada pela VOC e pela cultura financeira de Amsterdã tornava fácil negociar contratos sobre quase qualquer coisa. Quando uma bolha especulativa se formou nos futuros de tulipas, os mesmos mecanismos que permitiam a descoberta eficiente de preços para as ações da VOC permitiram a escalada irracional de preços dos bulbos. A quebra foi rápida assim que começou.

Historiadores modernos revisaram para baixo a escala da tulipmania em relação ao seu extremo lendário, observando que os preços extremos foram pagos por um pequeno número de negociadores especulativos, e não por cidadãos comuns que hipotecaram suas casas. Mas o padrão que ela estabeleceu — formação de bolha em um mercado recém-líquido, seguida de crash, seguida de exame regulatório — se repetiria em Londres, Paris e eventualmente em todo lugar onde bolsas operassem.

Londres, Paris e a difusão do modelo

O modelo de Amsterdã se difundiu rapidamente. O Banco da Inglaterra foi fundado em 1694 e emitiu ações que eram negociadas na rede informal de bolsas de Londres. A Bolsa de Valores de Londres formalizou suas operações no início do século XVIII, bem a tempo da Bolha do Mar do Sul de 1720, em que as ações da South Sea Company foram levadas a avaliações absurdas antes de entrar em colapso e arruinar milhares de investidores, incluindo Sir Isaac Newton, que teria perdido uma parcela substancial de sua fortuna pessoal e observou que era capaz de calcular os movimentos dos corpos celestes, mas não a loucura das pessoas.

Paris teve seu próprio crash paralelo no mesmo ano, a Bolha do Mississippi organizada por John Law, o financista escocês que atuou como controlador-geral das finanças da França e demonstrou que um governo disposto a apoiar a especulação financeira podia acelerar uma bolha a dimensões extraordinárias antes do inevitável colapso.

O padrão do modelo VOC de 1602 — emissão pública de ações, mercado secundário, especulação, regulação, crash, reforma e eventual estabilização — havia se replicado por todos os principais centros financeiros europeus em menos de um século.

O que Amsterdã realmente inventou

A bolsa de valores não começou em Amsterdã em 1602. As peças que a tornaram possível — estruturas de parceria, mercados secundários de títulos, bolsas de commodities, instrumentos financeiros transferíveis — haviam sido montadas ao longo de séculos por banqueiros italianos, mercadores flamengos e comerciantes hanseáticos. A contribuição de Amsterdã não foi a invenção de nenhum elemento isolado, mas a combinação de todos eles, em escala, em um único instrumento genuinamente aberto à ampla participação.

A ação da VOC foi o primeiro instrumento financeiro que permitiu a um cidadão holandês comum participar dos lucros do comércio oceânico com um risco limitado e definido. Era possível perder o investimento. Não era possível perder mais do que o investimento. Essa responsabilidade limitada, combinada com liquidez genuína — a capacidade de vender quando fosse preciso — criou algo que o mundo não havia visto antes.

O Beurs van Hendrick de Keyser, o prédio que abrigou a bolsa de Amsterdã a partir de 1611, foi demolido em 1835 e substituído. A instituição que ele abrigava tinha então três séculos de idade e já havia se replicado pelo mundo inteiro. O modelo nascido no comércio holandês de especiarias hoje precifica todas as empresas de capital aberto do planeta.

Respostas Rápidas

Perguntas frequentes sobre este tema

Quando foi criada a primeira bolsa de valores?

A Bolsa de Amsterdã, que começou a funcionar em 1602 junto com a fundação da Companhia Holandesa das Índias Orientais (VOC), é geralmente considerada a primeira bolsa onde as ações de uma empresa de capital aberto podiam ser livremente compradas e vendidas. A bolsa se mudou para um prédio construído especialmente para esse fim — o Beurs van Hendrick de Keyser — em 1611, mas a negociação secundária de ações da VOC já ocorria de forma informal desde o momento em que a empresa emitiu suas ações em 1602.

A Companhia Holandesa das Índias Orientais foi realmente a primeira empresa de capital aberto?

Foi a primeira a emitir ações de livre transferência em um mercado secundário aberto. Companhias de capital compartilhado anteriores, incluindo a Companhia Inglesa das Índias Orientais fundada em 1600, captaram capital de múltiplos investidores, mas a transferência de ações era mais restrita. A VOC foi a primeira a combinar uma grande emissão de ações com uma estrutura de capital permanente e negociação secundária genuinamente aberta, criando a arquitetura reconhecível do mercado acionário moderno.

O que existia antes da bolsa de valores?

Os mercadores medievais usavam estruturas de parceria chamadas commenda, em que uma parte fornecia capital e outra, trabalho, com os lucros divididos ao final de uma viagem. As cidades-estado italianas, especialmente Gênova e Veneza, emitiam títulos públicos chamados monti que eram negociados entre investidores. A Bolsa de Antuérpia, fundada por volta de 1531, foi o primeiro prédio de bolsa permanente onde os mercadores se reuniam para negociar commodities, letras de câmbio e títulos públicos — mas não ações de empresas.

Quem foi o primeiro especulador da bolsa de valores?

O mercador holandês Isaac Le Maire é frequentemente chamado de primeiro vendedor a descoberto registrado. Em 1609, apenas sete anos após a fundação da VOC, ele organizou um consórcio baixista que vendeu ações da VOC a descoberto — vendendo ações que não possuía na expectativa de recomprá-las a um preço mais baixo. A VOC pressionou o governo holandês a proibir a venda a descoberto. A proibição foi aprovada e ignorada. O padrão de inovação financeira seguida de resposta regulatória e evasão foi estabelecido quase imediatamente.

Pergunte aos Próprios Inventores

Converse com quem estava lá quando as coisas mais familiares começaram.

Ir Até a Fonte